Marktinformatie

Voeder

- Agrarische Prijzen - Wageningen University & Research

- Actuele Voederwaardeprijzen - Wageningen University & Research

Melk en Zuivel

- Belgische marktprijzen: boter, magere melkpoeder, volle melkpoeder - Agentschap Landbouw & Zeevisserij

- Belgische maandleveringen rauwe melk en bio-melk - Agentschap Landbouw & Zeevisserij

- Dashboard Zuivel België - Agentschap Landbouw & Zeevisserij

- Vlaamse Melkveebarometer - Agentschap Landbouw & Zeevisserij

- Melkmarkt observatorium Europa: marktdata en analyse - Europese Commissie

- Melkprijsvergelijking: Vergelijk Europese melkprijzen - LTO Nederland

- Global Dairy Trade (Fonterra, NZ): Laatste veiling

- Wereldwijde melkproductie - CLAL

Vlees

- Belgische marktprijzen: runderen - Agentschap Landbouw & Zeevisserij

- Dashboard Runderen België - Agentschap Landbouw & Zeevisserij

- Vleesmarkt observatorium Europa: marktdata en analyse - Europese Commissie

- Rundvleesstatistieken - Europese Commissie

- Rund- en kalfsvlees dashboard - Europese Commissie

Termijnmarkten

- Termijnmarkt grondstoffen EU: tarwe - koolzaad - maïs (Matif)

- Termijnmarkten landbouwproducten USA: maïs - soja - tarwe -rundvee - varkens - melk (CBoT)

Weekoverzicht

Weekoverzicht 6 augustus 2026

Cijfers Vlaanderen en België: Agentschap Landbouw & Zeevisserij – Landbouwcijfers: https://landbouwcijfers.vlaanderen.be/marktinformatie

- Melkvee

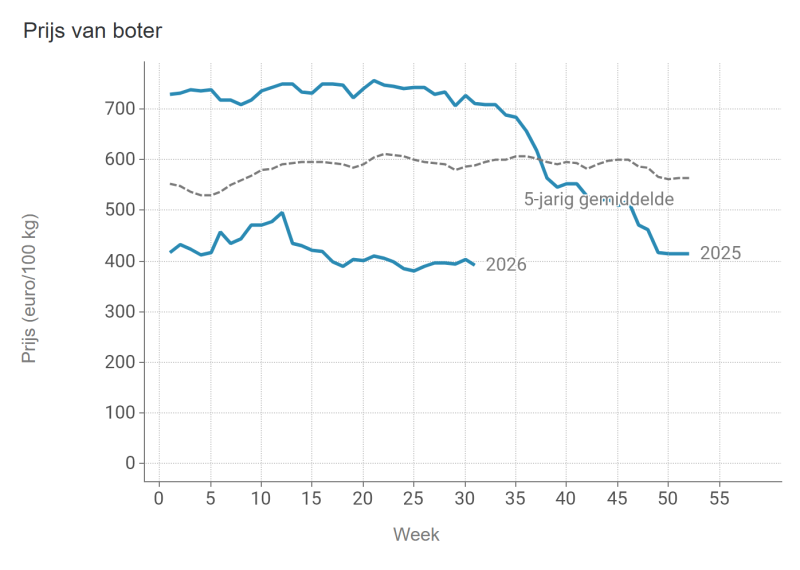

Figuur 1. Grafiek zuivelprijzen België - Boter (week 31)

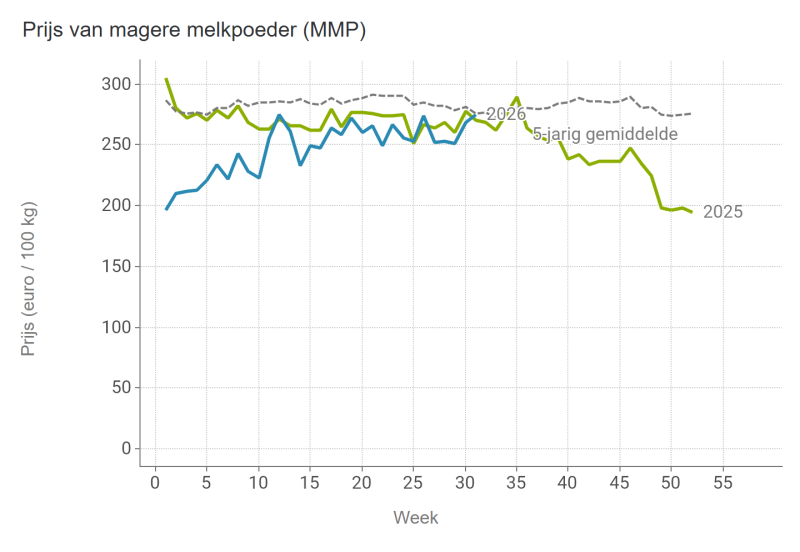

Figuur 2. Grafiek zuivelprijzen België - MMP (week 31)

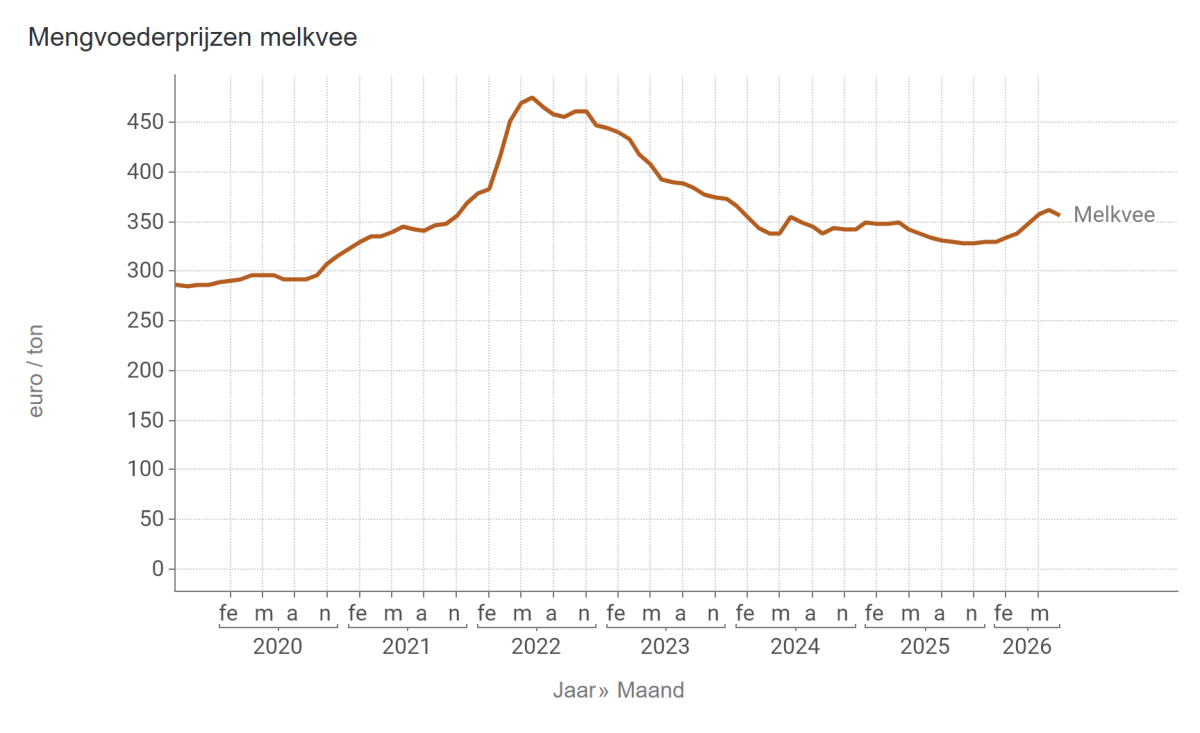

Figuur 3. Grafiek prijs mengvoeder België melkvee (juli 2026)

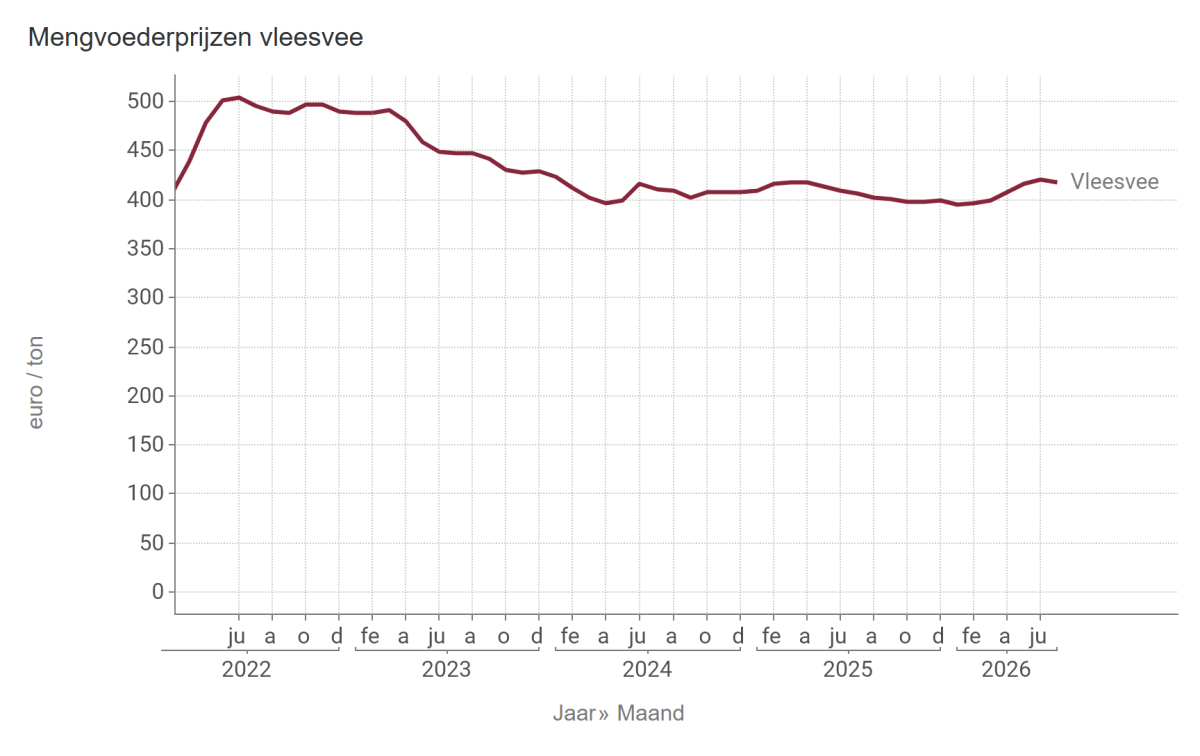

Figuur 4. Grafiek prijs mengvoeders België vleesvee (juli 2026)

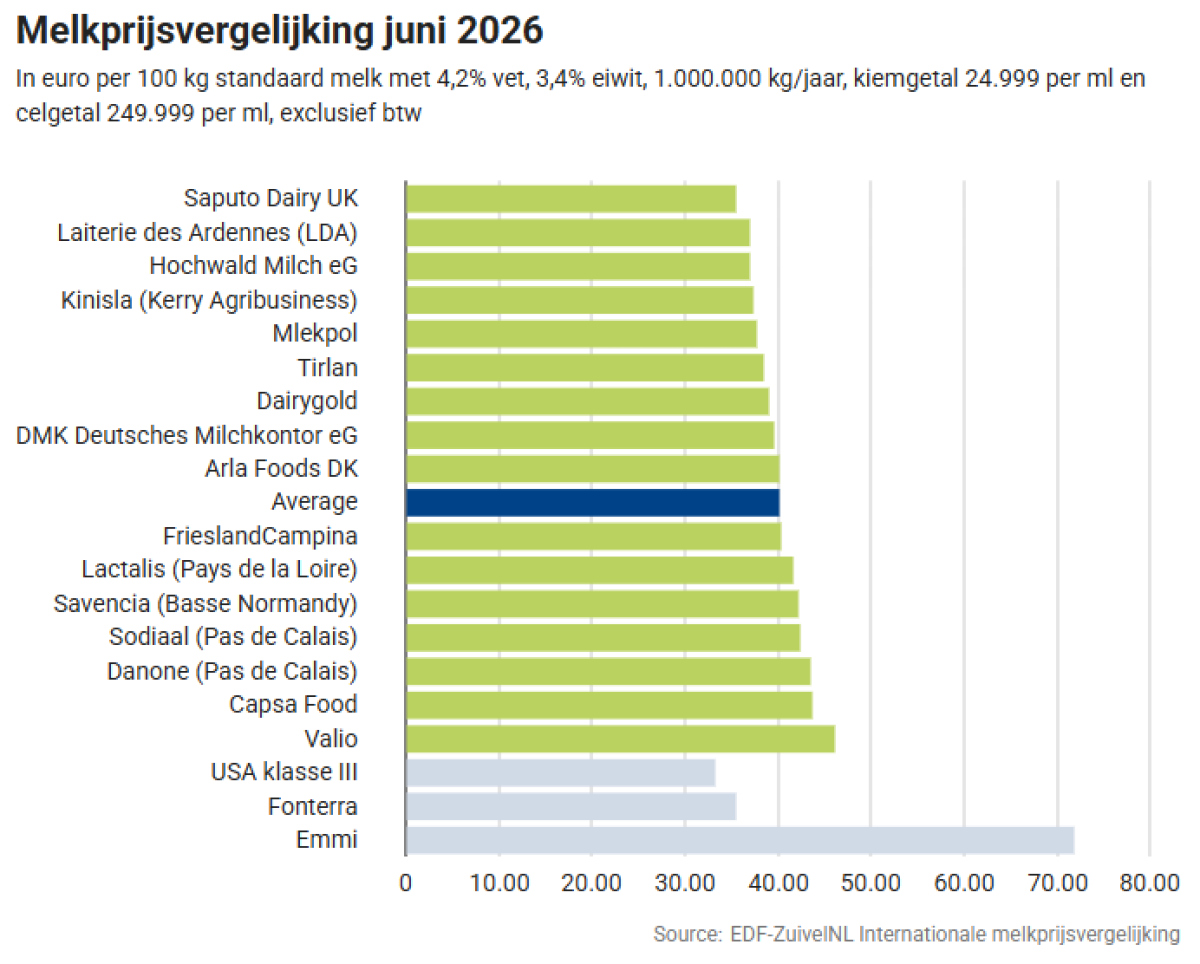

Figuur 5. ZuivelNL Melkprijsvergelijking (juni 2026)

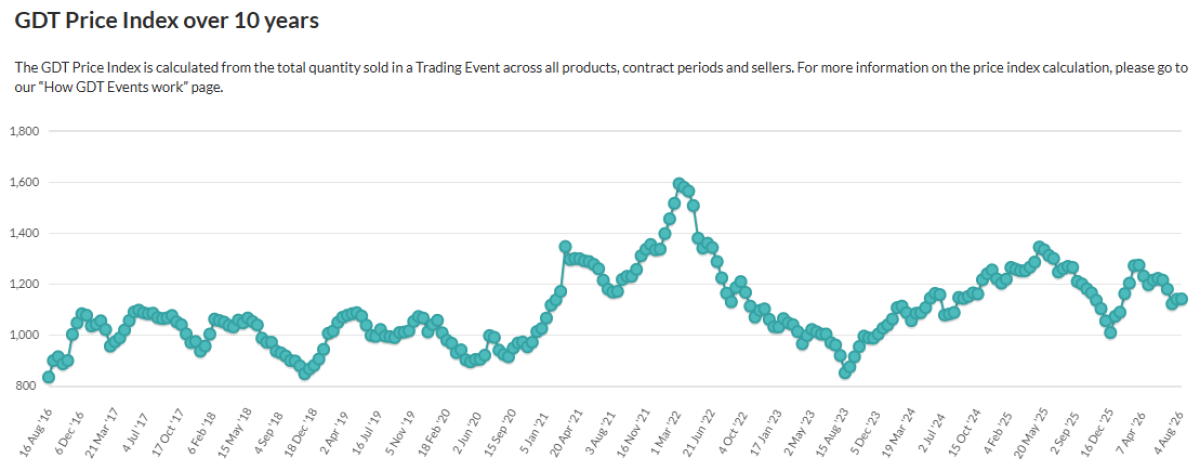

Figuur 6. Zuivelindex 10 jaar Global Dairy Trade (4 aug 2026, + 0,1 %)

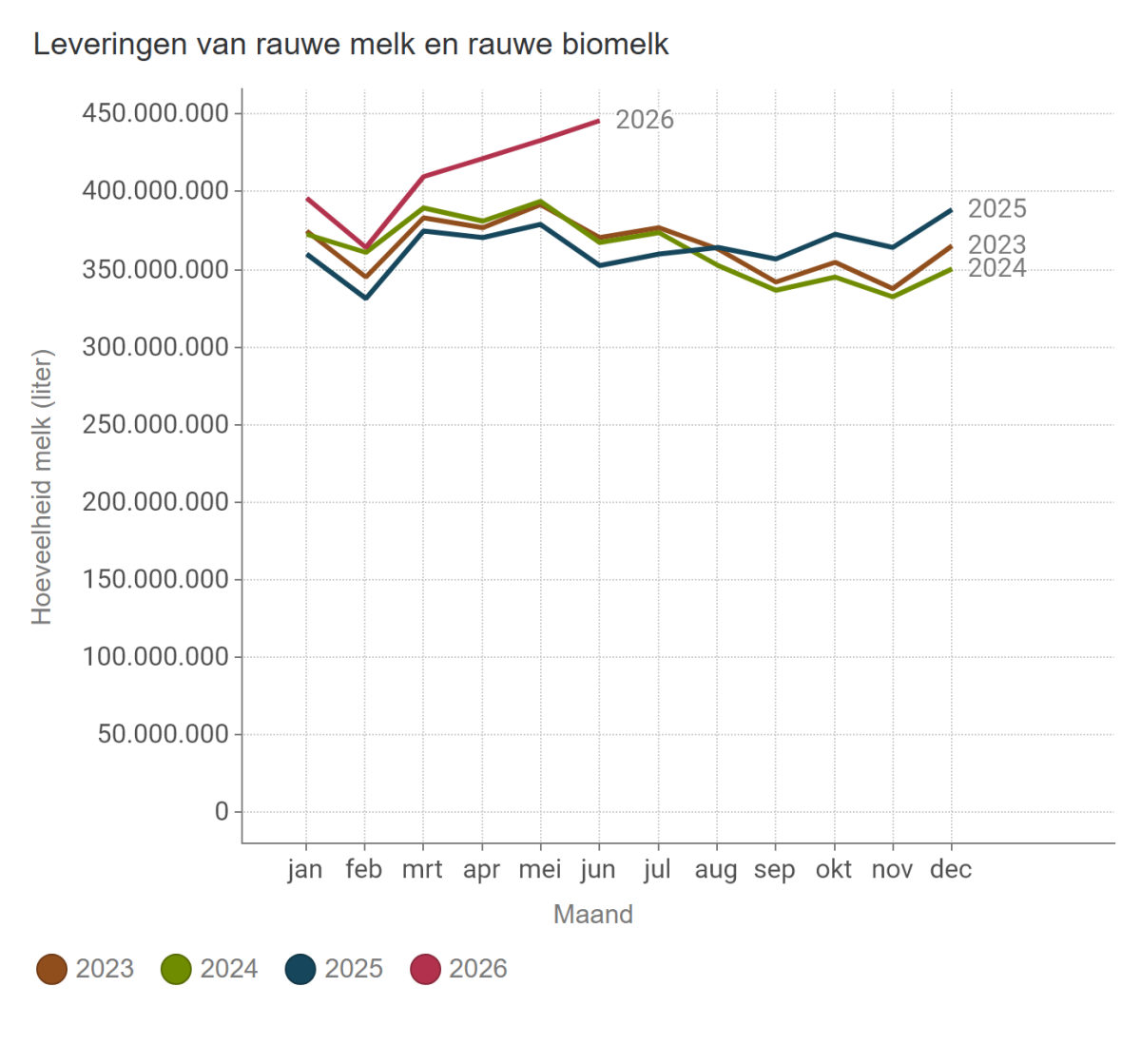

Figuur 8. Leveringen rauwe (bio) melk België (ton/maand, t.e.m. juni 2026)

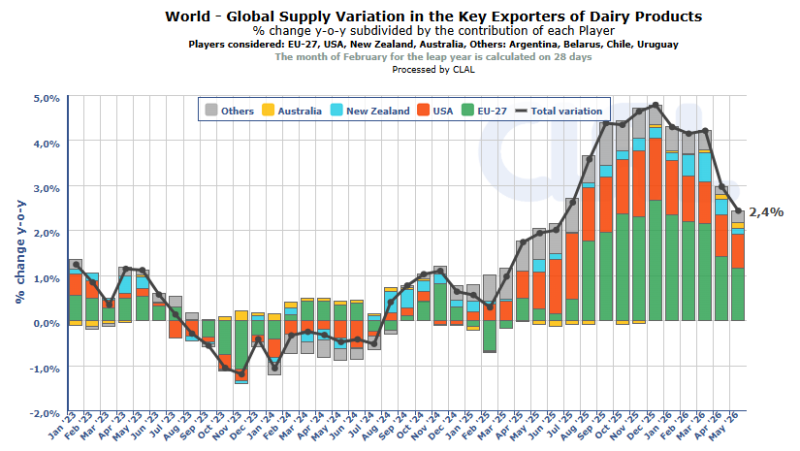

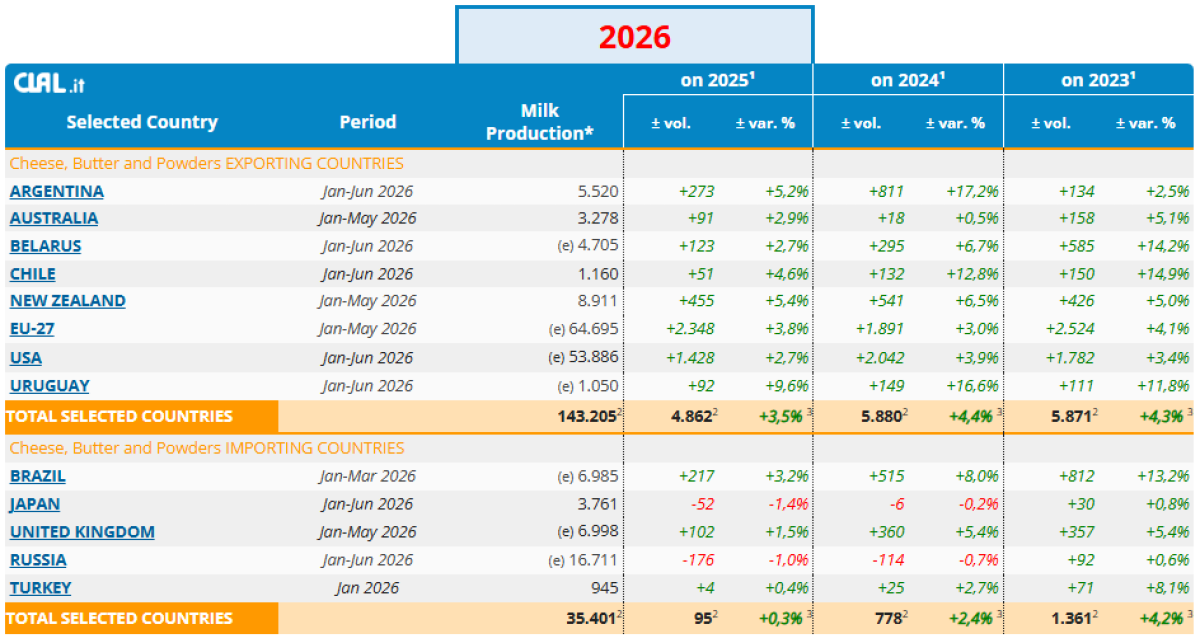

Figuur 9. Evolutie productie zuivel belangrijkste exporteurs - Wereld

Tabel 1. Evolutie globale zuivelproductie - grootste exporteurs en importeurs

- Vleesvee

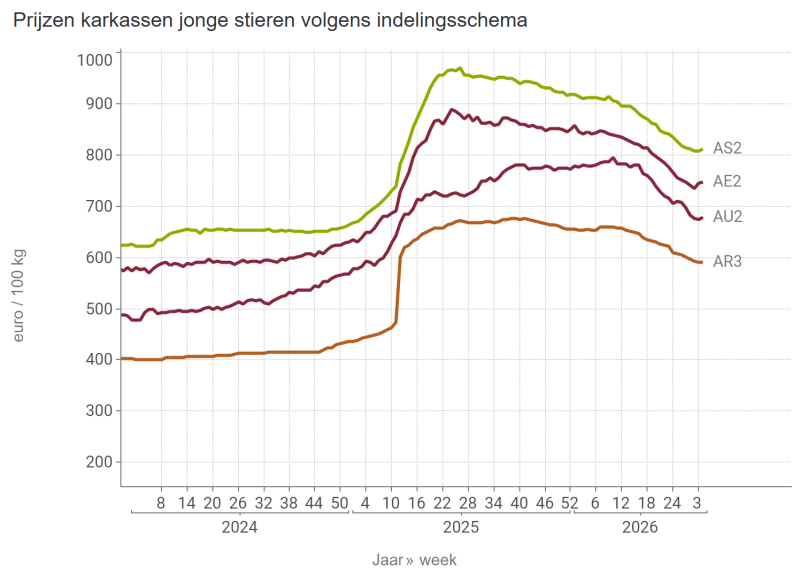

Figuur 10. Grafiek karkasprijzen jonge stieren (week 31)

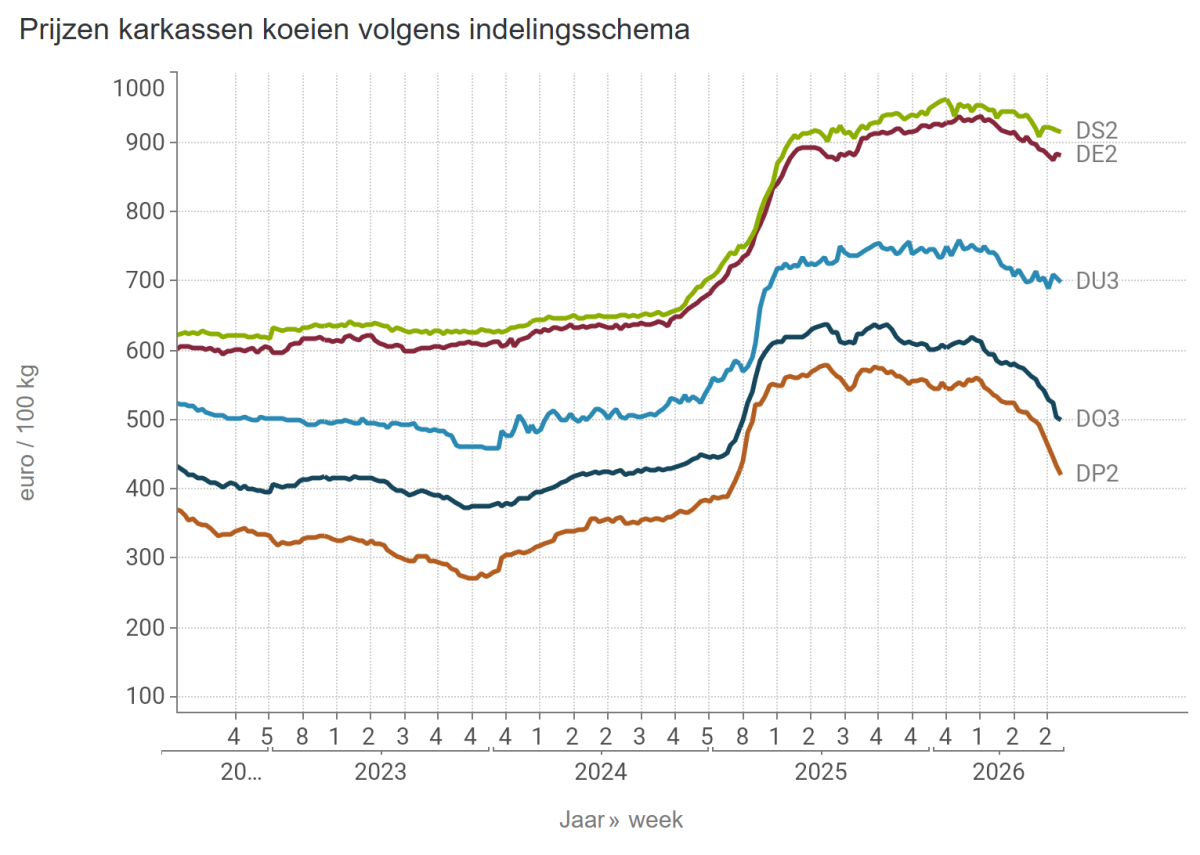

Figuur 11. Grafiek karkasprijzen koeien (week 31)

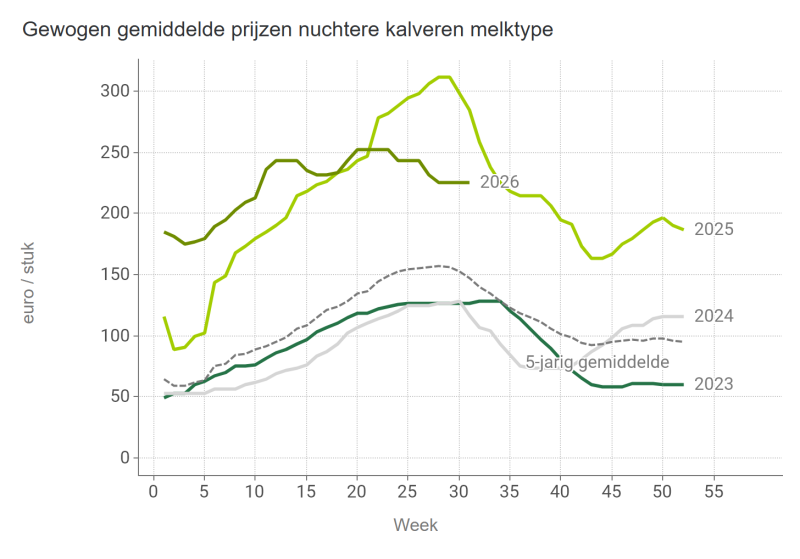

Figuur 12. Grafiek prijzen NUKA's - Melktype (week 31)

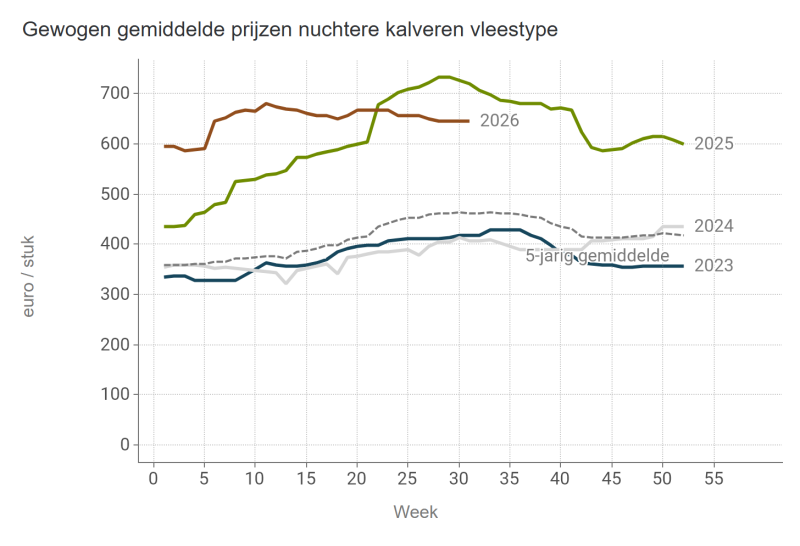

Figuur 13. Grafiek Prijs NUKA Vleestype = 1/3 dikbiltype + 2/3 vleestype (vleesrassen, niet-dikbiltype en kruisling) (week 31)

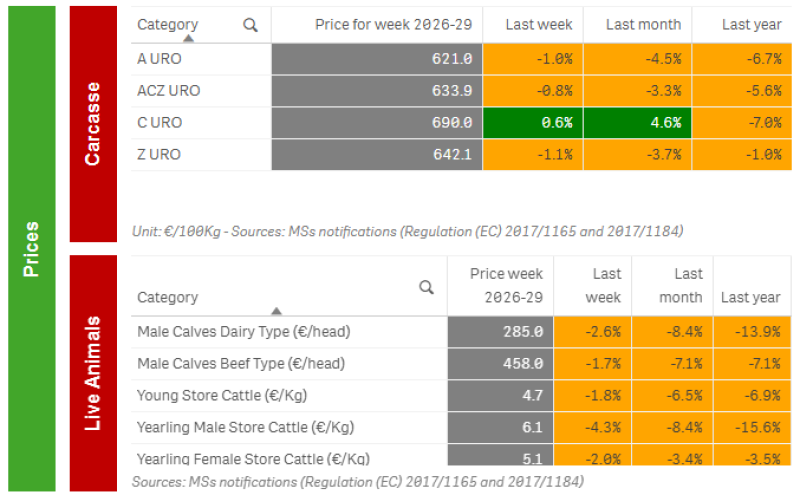

Tabel 2. Weekprijzen vleesvee EU - DG AGRI Beef Dashboard (week 29)

- Grondstoffen

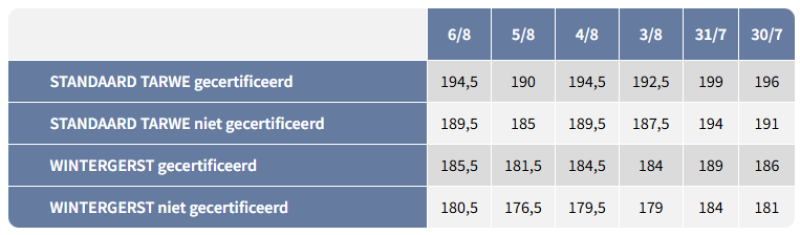

Tabel 3. Grondstofprijzen Fegra